Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Ordinul nr. 103 din 22 ianuarie 2025 pentru aprobarea Procedurii privind stabilirea sumei reprezentând până la 3,5% din impozitul pe venit pentru susținerea entităților nonprofit care se înființează și funcționează în condițiile legii și a unităților de cult, precum și pentru acordarea de burse private, conform legii, precum și a modelului și conținutului unor formulare a fost publicat in MOF nr. 68 din 28 ianuarie 2025.

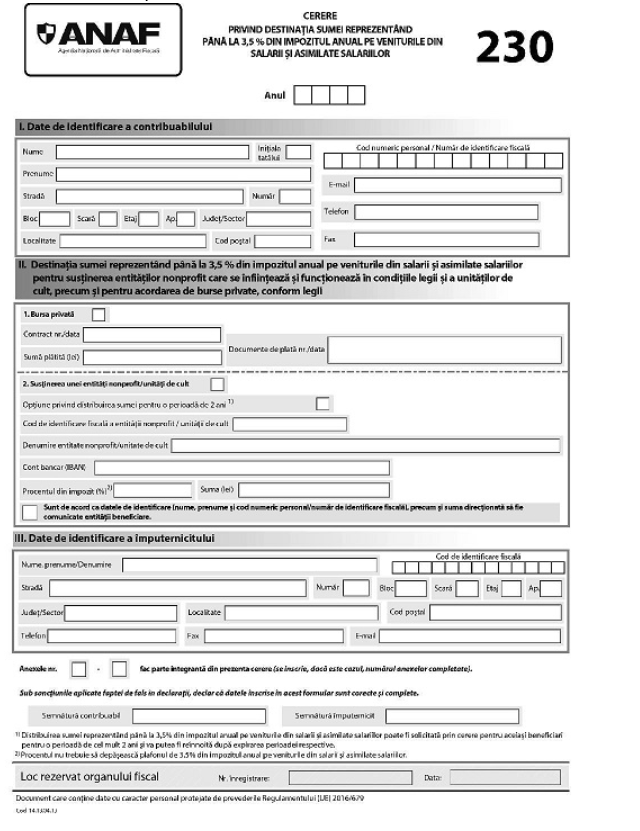

Prevederile acestui ordin se aplică de către contribuabilii care optează pentru direcționarea unei sume reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor realizate începând cu anul 2024.

Formularul se completează și se depune de către persoanele fizice care realizează venituri din salarii și asimilate salariilor și care nu au optat la angajator/plătitorul de venit pentru distribuirea prin reținerea la sursă a sumei reprezentând până la 3,5% din impozitul pe venit.

Contribuabilii completează formularul în următoarele situații:

a) au efectuat în anul de raportare cheltuieli pentru acordarea de burse private, conform legii, și solicită restituirea acestora;

b) dispun asupra destinației sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor pentru susținerea entităților nonprofit care se înființează și funcționează în condițiile legii sau unităților de cult.

Termen de depunere formular 230 pentru redirectionare 3,5% din impozit

– până la data de 25 mai inclusiv a anului următor celui de realizare a venitului, sub sancțiunea decăderii.

Totodata se aprobă modelul, conținutul și instrucțiunile de completare a formularului 230 „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor“.

De asemenea, se aprobă modelul și conținutul următoarelor formulare:

a) 255 „Decizie privind stabilirea cheltuielilor admise cu bursele private“

b) 258 „Decizie privind recuperarea sumei reprezentând până la 3,5% din impozitul anual datorat, virată în mod necuvenit entităților nonprofit/unităților de cult“

c) „Situație centralizatoare a datelor cuprinse în formularul 230, transmisă de entitatea beneficiară“

d) „Notificare privind destinația sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor pentru susținerea entităților nonprofit/unităților de cult“

e) „Notificare privind comunicarea contului bancar de către entitatea beneficiară“

f) „Notificare privind comunicarea datelor de identificare a contribuabililor și a sumelor direcționate de aceștia din impozitul pe venit“

g) „Referat de stabilire a sumei reprezentând până la 3,5% din impozitul anual datorat, virată în mod necuvenit entităților nonprofit/unităților de cult“.

Depunere Formular 230

Originalul se depune, după caz, la:

a) organul fiscal în a cărui rază teritorială contribuabilul are adresa unde își are domiciliul, potrivit legii, sau adresa unde locuiește efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România;

b) organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice fără domiciliu fiscal în România.

Citeste si : Provizioane si ajustari deductibile la calculul impozitului pe profit